■ 财务报表分析的方法

|

方法 |

含义 |

内容 |

|

比较分析法 |

是对两个或两个以上有关的可比数据进行对比,从而揭示趋势或差异的一种分析方法 |

比较分析法按比较对象分为: (1)与本企业历史的比较分析,即不同时期(3~10年)指标相比,称为趋势分析 (2)本企业与同类企业的比较分析,即与行业平均数或对标企业比较,称为横向分析 (3)本企业实际与计划预算的比较分析,即实际执行结果与计划预算指标比较,称为预算差异分析 比较分析法按比较内容分为: (1)会计要素的总量比较分析 (2)结构百分比比较分析 (3)财务比率比较分析 |

|

因素分析法 |

是依据财务指标与其驱动因素之间的关系,从数量上确定各因素对指标影响程度的一种方法 |

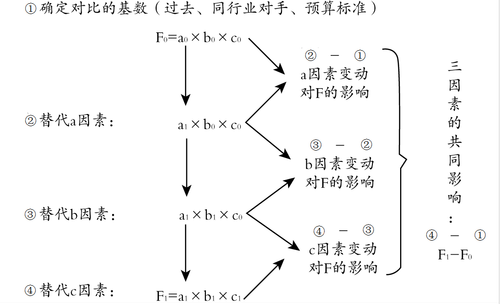

(1)连环替代法 设F=a×b×c 基数(计划、上年、同行业先进水平) F0=a0×b0×c0 实际F1=a1×b1×c1

(2)差额分析法 a因素变动对F的影响:(a1-a0)×b0×c0 b因素变动对F的影响:a1×(b1-b0)×c0 c因素变动对F的影响:a1×b1×(c1-c0) 注意连环替代的顺序,一般题中都会有说明 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载