今天,我们给大家讲讲第三章 审计证据的一个考点:分析程序,一起来了解下吧!

一、分析程序的定义

分析程序是指注册会计师通过分析不同财务数据之间以及财务数据与非财务数据之间的内在关系,对财务信息作出评价。

分析程序还包括在必要时对识别出的、与其他相关信息不一致或与预期值差异重大的波动或关系进行调查。

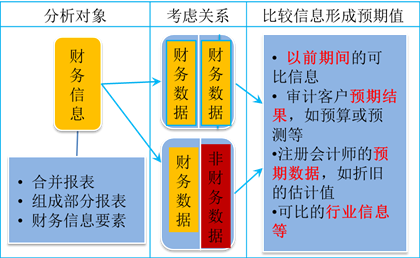

二、分析对象、考虑关系、比较信息形成预期(如下图所示)

【提示】如上图,如果注册会计师识别到“财务数据与非财务数据”之间的不一致,即发现存在矛盾证据,则应当设计进一步审计程序,这个知识点常常在每年的综合题中考查。

通过上面的介绍,大家知道“分析程序是什么”了吧,更多注册会计师干货知识,请关注考呀呀注册会计师栏目。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载