备考税务师的考生们,目前是备考的关键时期,如果大家利用好考前冲刺的学习时间,高效复习,可以帮助自己提升届时在考试中取得的分数,赶快来看下面的知识点吧!

【考点:增值税征税范围】

知识点要求:

1.征税范围界定

(1)征税范围的一般规定及具体范围

(2)视同销售内容及计算

(3)混合销售和兼营的区别以及税务处理

(4)属于和不属于增值税征税范围的项目

2.非营业活动

3.境内及完全境外的判定

一、非营业活动与完全境外

| 境内 | 在境内销售服务或无形资产,是指销售服务或无形资产的提供方或者接受方在境内 |

| 完全境外 | 不属于征税范围:应税行为完全发生在境外,接受方为境内单位或个人,提供方为境外单位或个人 |

| 非营业活动 | 不属于征税范围,包括:①行政单位收取的同时满足规定条件的政府性基金或者行政事业性收费;②单位或者个体工商户聘用的员工为本单位或者雇主提供取得工资的服务;③单位或者个体工商户为聘用的员工提供应税服务;④其他情形 |

二、征税范围规定

征税范围一览表

| 一般规定 | 1.销售或进口货物2.提供加工、修理修配劳务3.销售服务4.销售无形资产5.销售不动产 |

| 特殊规定 | 1.视同销售行为2.混合销售行为3.兼营行为4.其他具体规定5.不征收增值税项目 |

(一)一般规定

| 货物 | 销售、进口货物(有形动产,包括电力、热力、气体)(16%/13%、10%/9%) |

| 劳务 | 加工和修理修配劳务(对象为有形动产)(16%/13%) |

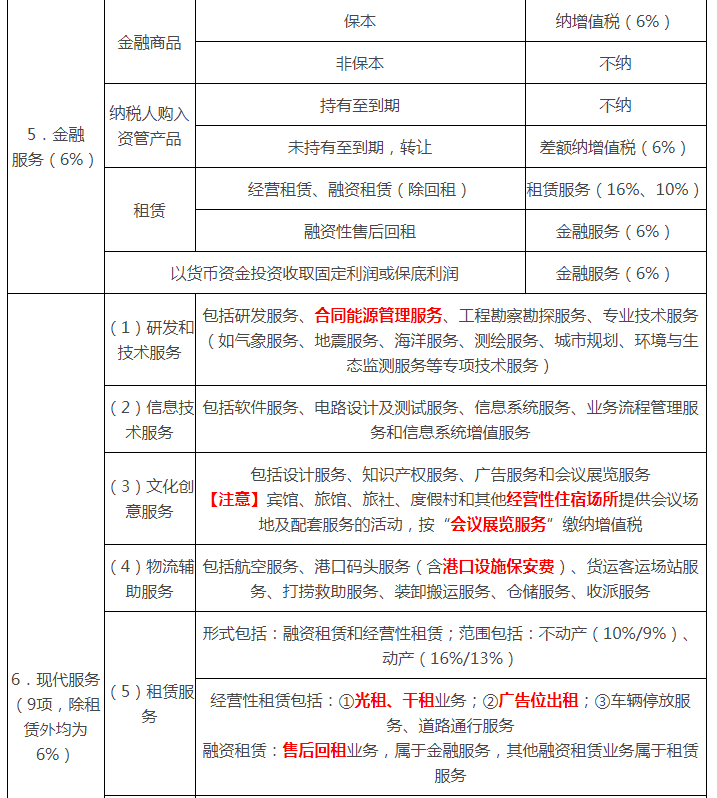

| 服务 | 交通运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务(7项)(16%/13%、10%/9%、6%) |

| 销售无形资产 | 转让无形资产所有权或使用权(10%/9%、6%)(技术、商标、著作权、商誉、自然资源使用权、其他权益性无形资产) |

| 销售不动产 | 房地一起转让,按销售不动产计税(10%/9%) |

销售服务各行业重点考试业务列表如下:

关于代理业务的区分

| 无运输工具承运 | 交通运输服务 |

| 邮政代理 | 邮政服务 |

| 广告代理 | 现代服务-文化创意服务 |

| 金融代理、知识产权代理、货物运输代理、代理报关、法律代理、房地产中介、婚姻中介、代理记账 | 现代服务-商务辅助服务-经纪代理服务 |

(二)视同销售

1.将货物交付他人代销——代销中的委托方。

2.销售代销货物——代销中的受托方。

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售(关注条件),但相关机构设在同一县(市)的除外。

4.将自产或委托加工的货物用于非增值税应税项目。

5.将自产、委托加工的货物用于集体福利或个人消费。

6.将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

7.将自产、委托加工或购进的货物分配给股东或投资者。

8.将自产、委托加工或购进的货物无偿赠送给其他单位或者个人。

【结论】自产和委托加工的货物,无论对内(集体福利、个人消费)对外(投资、分红、捐赠)移送,均视同销售。外购货物对外移送视同销售,对内移送不得抵扣进项税额。

9.“营改增”试点规定的视同销售服务、无形资产或者不动产:

(1)单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。(“双公例外”原则)

(2)单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。(“双公例外”原则)

【注意1】自产或委托加工货物用于集体福利、个人消费的,视同销售。单位或者个体工商户为员工提供应税服务,属非营业活动,不必视同销售。

【注意2】将自产、委托加工或者购进的货物无偿赠送其他单位或者个人,视同销售货物。单位或者个体工商户向其他单位或者个人无偿提供用于公益事业或者以社会公众为对象的应税服务、无形资产或不动产,不必视同销售。

(三)混合销售和兼营

| 行为 | 区别 | 税务处理 |

| 混合 | 强调在同一项销售行为中既涉及销售货物又涉及服务,有从属关系 | 按“经营主业”缴纳增值税 |

| 兼营 | 强调在同一纳税人存在多个经营项目,但不是发生在同一销售行为中,无从属关系 | 按“核算水平”,分别核算分别适用税率(征收率);否则从高征税 |

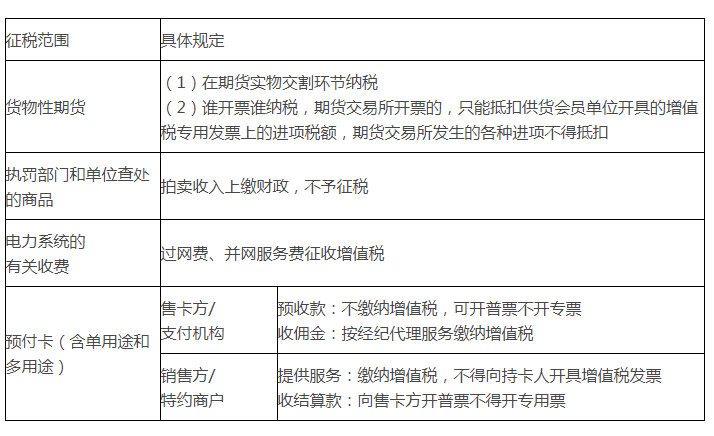

(四)征税范围的具体规定:5项

(五)不征收增值税的项目:6项

1.资产重组中涉及的货物、不动产、土地使用权转让行为。

2.中央财政补贴,从政府财政专户取得的发电补贴。

3.根据国家指令无偿提供的铁路运输服务、航空运输服务。

4.存款利息。

5.被保险人获得的保险赔付。

6.住宅专项维修资金。

相信各位考生朋友都很清楚,2019年税务师考试时间距离现在已经不远了,唯有坚持努力,才能帮助自己在考试中取得更高的分数,顺利通过税务师考试。

说明:因税务师考试政策、内容不断变化与调整,考呀呀会计网校提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 注会 | 观鱼客老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 初级 | 天河老师 | 11月6日 | 20:00-21:00 | 预约直播 |

| 税务师 | 蛋丝儿老师 | 11月6日 | 20:00-22:00 | 预约直播 |

| 经济法 | 方舟老师 | 11月7日 | 17:30-21:00 | 预约直播 |

| 税务师 | 淼淼老师 | 11月7日 | 20:00-22:00 | 预约直播 |

| 税法 | 斌哥 | 11月8日 | 17:30-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载