【内容导航】

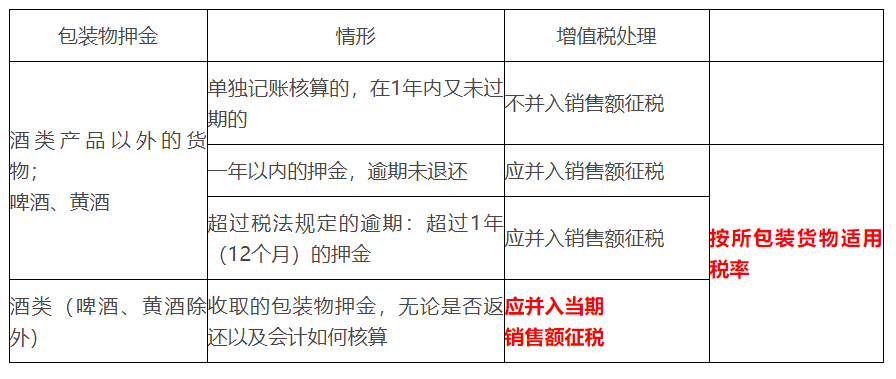

包装物押金

【所属章节】

本知识点属于《涉税服务实务》第七章—企业涉税会计核算

【知识点】包装物押金

包装物押金

按照有关规定,对于出租、出借包装物收取的押金,因逾期未收回包装物而没收的部分,应计入其他业务收入。企业收取押金时:

借:银行存款

贷:其他应付款

逾期未退还的包装物押金,按规定应缴纳增值税。

会计处理:

借:其他应付款

贷:其他业务收入

应交税费——应交增值税(销项税额)

纳税审核:

(1)为销售货物而出租、出借包装物收取押金,因逾期而不再退还的,是否及时并入应税销售额并按所包装货物适用税率计算纳税。

(2)审核除酒类产品以外的货物和啤酒、黄酒收取包装物押金合同、协议,包装物的回收期限,超过期限未退还的以及超过一年仍挂在“其他应付款”账户上的,应及时计算确认销项税额。

(3)审核“其他应付款”明细账借方发生额的对应账户,如有“应付福利费”“盈余公积”等,应没收的包装物押金挪作他用。

(4)销售酒类产品(除啤酒、黄酒外)收取的包装物押金是否按税法规定在当期计提增值税,有无滞后计提税金的问题。

| 科目 | 老师 | 日期 | 时间 | 备注 |

| 初级 | 欣欣王老师 | 3月28日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月25日 | 18:00-21:00 | 预约直播 |

| 初级 | 大王老师 | 3月15日 | 20:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月21日 | 18:00-21:00 | 预约直播 |

| 初级 | 欣欣王老师 | 3月23日 | 18:00-21:00 | 预约直播 |

| 中级 | 蒲公英老师 | 3月13日 | 20:00-21:00 | 预约直播 |

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载