(一)实收资本增加的会计处理

1.企业增加资本的一般途径

(1)将资本公积转为实收资本或股本

借:资本公积—资本溢价(或股本溢价)

贷:实收资本(或股本)

(2)将盈余公积转为实收资本或股本

借:盈余公积

贷:实收资本(或股本)

(3)所有者(包括原企业所有者和新投资者)投入

借:银行存款

库存商品等

应交税费—应交增值税(进项税额)

贷:实收资本(或股本)

资本公积—资本溢价(或股本溢价)

2.股份有限公司发放股票股利

股东大会批准的利润分配方案中分配的股票股利,应在办理增资手续后

借:利润分配

贷:股本

3.可转换公司债券持有人行使转换权利

借:应付债券—可转换公司债券(面值、应计利息)

—可转换公司债券(利息调整)(或贷方)

其他权益工具

应付利息(尚未支付的应付利息)

贷:股本(股票面值总额)

资本公积——股本溢价(差额)

银行存款(不足1股的部分)

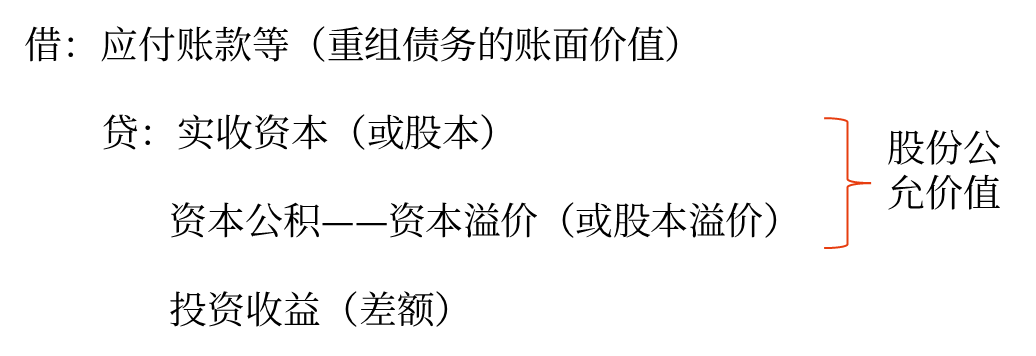

4.将重组债务转为资本

5.以权益结算的股份支付的行权

以权益结算的股份支付换取职工或其他方提供服务的,应在行权日:

借:资本公积——其他资本公积

银行存款

贷:股本

资本公积——股本溢价(差额)

(二)实收资本减少的会计处理

1.有限责任公司和一般企业发还投资,按法定程序报经批准减少注册资本

借:实收资本

贷:银行存款等

2.股份有限公司因减少注册资本而回购本公司股份

(1)回购本公司股票时

借:库存股(实际支付的金额)

贷:银行存款等

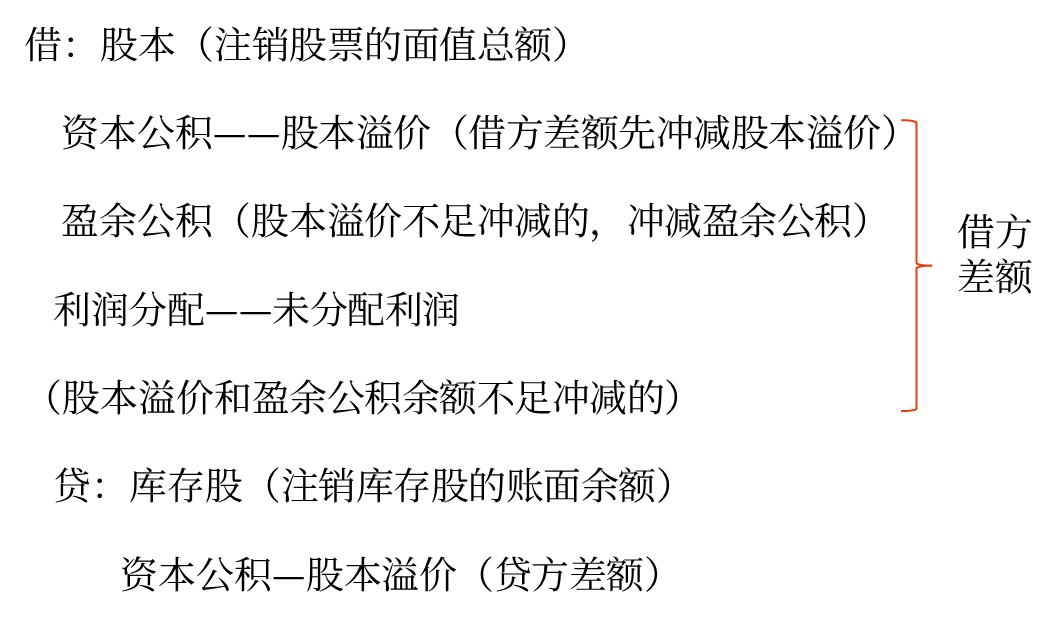

(2)注销库存股时

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载