单选题

2020年12月26日,甲公司与乙公司签订了一份不可撤销的销售合同,双方约定,2021年6月20日,甲公司应按每台100万元的价格(不含增值税)向乙公司提供B产品12台。2020年12月31日,甲公司还没有生产该批B产品,但持有的库存C材料专门用于生产B产品,可生产B产品12台。C材料账面成本为900万元,市场销售价格总额为1 020万元,将C材料加工成B产品尚需发生加工成本240万元,不考虑与销售相关税费等因素的影响。2020年12月31日C材料的可变现净值为( )万元。

扫码获取免费题库

扫码获取免费题库

CPA会计

参考答案

参考答案

C

文字解析

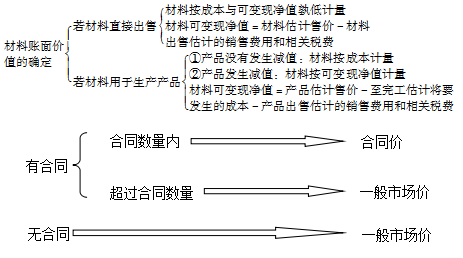

至2020年12月31日甲公司尚未生产B产品,但持有库存C材料专门用于生产该批B产品,且可生产的B产品的数量等于销售合同订购的数量,因此,应以销售合同约定的B产品的销售价格总额1 200万元(100×12)作为计算该批C材料的可变现净值的基础。

2020年12月31日C材料的可变现净值=1 200-240=960(万元),选项C正确。

解题思路

为什么前面题中 自制半成品加工成产品的可变现净值不减加工费?

评论(1)

复制链接

复制链接

微信扫一扫

微信扫一扫