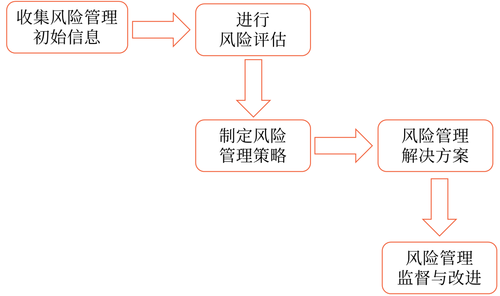

风险管理基本流程

环节一:收集风险管理初始信息

一、风险管理基本流程的第一步,要广泛地、持续不断地收集与本企业风险和风险管理相关的内部、外部初始信息,包括历史数据和未来预测。

二、收集初始信息要根据所分析的风险类型具体展开,主要包括分析战略、财务、市场、运营和法律风险方面。(不同风险类型需了解的信息不同)

环节二:进行风险评估

一、风险评估包括:风险辨识、风险分析和风险评价三个步骤。

二、进行风险辨识、分析、评价,应将定性与定量方法相结合。

其中:进行风险定量评估时,应统一制定各风险的度量单位和风险度量模型,并通过测试等方法,确保评估系统的假设前提、参数、数据来源和定量评估程序的合理性和准确性。

三、企业应对风险管理信息实行动态管理,定期或不定期实施风险辨识、分析和评价,以便对新的风险和原有风险的变化重新评估。(与时俱进)

|

风险辨识 |

查找企业各业务单元、各项重要经营活动及其重要业务流程中有无风险,有哪些风险。 |

|

风险分析 |

①对辨识出的风险及其特征进行明确的定义描述,分析和描述风险发生可能性的高低、风险发生的条件。(single) ②风险分析应包括风险之间的关系分析,以便发现各风险之间的自然对冲、风险事件发生的正负相关性等组合效应,从风险策略上对风险进行统一集中管理。(portfolio) |

|

风险评价 |

①评估风险对企业实现目标的影响程度、风险的价值等。(single) ②企业在评估多项风险时,应根据对风险发生可能性的高低和对目标的影响程度的评估,绘制风险坐标图,对各项风险进行比较,初步确定对各项风险的管理优先顺序和策略。(portfolio) |

环节三:制定风险管理策略

风险管理策略:是指企业根据自身条件和外部环境,围绕企业发展战略,确定风险偏好、风险承受度、风险管理有效性标准,选择风险承担、风险规避、风险转移、风险转换、风险对冲、风险补偿、风险控制等适合的风险管理工具的总体策略,并确定风险管理所需人力和财力资源的配置原则。

环节四:提出和实施风险管理解决方案

一、基本逻辑关系

(一)制定风险管理策略后的工作是制定实施风险管理解决方案,即:执行前一阶段制定的风险管理解决策略,进一步落实风险管理工作。

(二)在这一阶段,企业应根据风险管理策略,针对各类风险或每一项重大风险制定风险管理解决方案。

二、风险管理解决方案的内涵

方案一般应包括:风险解决的具体目标,所需的组织领导,所涉及的管理及业务流程,所需的条件、手段等资源,风险事件发生前、中、后所采取的具体应对措施以及风险管理工具(如关键风险指标管理、损失事件管理等)。

三、风险管理解决方案的分类

从大的分类看,风险管理解决方案可以分为外部和内部解决方案。

|

外部解决方案 |

①外部解决方案一般指外包。 ②外包可以使企业规避一些风险,但同时可能带来另一些风险,应适当加以控制。 |

|

内部解决方案 |

指企业内部风险管理体系的运转,包括:风险管理策略、组织职能、内部控制、信息系统、风险理财措施。 |

内部控制与全面风险管理的逻辑关系

1.内部控制是全面风险管理的重要组成部分,是全面风险管理的基础设施和必要举措。

2.一般说来,内部控制系统针对的风险是可控纯粹风险,其控制对象是企业中的个人,其控制目的是规范员工的行为,其控制范围是企业的业务和管理流程。

四、关键风险指标管理

(一)关键风险指标管理是对引起风险事件发生的关键成因指标进行管理的方法。

(二)关键风险指标管理可以管理单项风险的多个关键成因,也可以管理影响企业主要目标的多个主要风险。

五、落实风险管理解决方案。

(一)要认识到风险管理是企业时刻不可放松的工作,是企业价值创造的根本源泉。

(二)风险管理是企业全员的分内工作,没有风险的岗位是不创造价值的岗位,没有理由存在。

(三)落实到组织,明确分工和责任,全员进行风险管理。

(四)为确保工作效果,落实到位,要对风险管理解决方案的实施进行持续监控改进,并与绩效考核联系起来。

环节五:风险管理的监督与改进

一、企业应以重大风险、重大事件和重大决策、重要管理及业务流程为重点,对风险管理初始信息、风险评估、风险管理策略、关键控制活动及风险管理解决方案的实施情况进行监督,采用压力测试、返回测试、穿行测试以及风险控制自我评估等方法对风险管理的有效性进行检验,根据变化情况和存在的缺陷及时加以改进。

二、企业应建立贯穿于整个风险管理基本流程,连接各上下级、各部门和业务单位的风险管理信息沟通渠道,确保信息沟通的及时、准确、完整,为风险管理监督与改进奠定基础。

三、企业各有关部门和业务单位应定期对风险管理工作进行自查和检验,及时发现缺陷并改进,其检查、检验报告应及时报送企业风险管理职能部门。(风险第一道防线)

四、企业风险管理职能部门应定期对各部门和业务单位风险管理工作实施情况和有效性进行检查和检验。(风险第二道防线)

五、企业内部审计部门应每年至少一次对包括风险管理职能部门在内的各有关部门和业务单位能否按照有关规定开展风险管理工作及其工作效果进行监督评价,监督评价报告应直接报送董事会或董事会下设的风险管理委员会(受动)和审计委员会(施动)。(风险第三道防线)

六、企业可聘请有资质、信誉好、风险管理专业能力强的中介机构对企业全面风险管理工作进行评价,出具风险管理评估和建议专项报告。(外包)

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载