【内容导航】

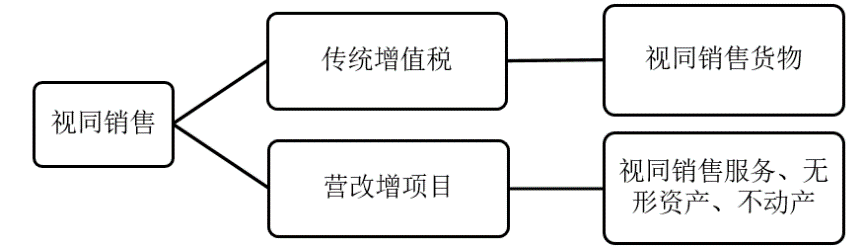

视同销售的征税规定

【所属章节】

第二章 增值税

【知识点】视同销售的征税规定

视同销售的征税规定

(一)视同销售货物

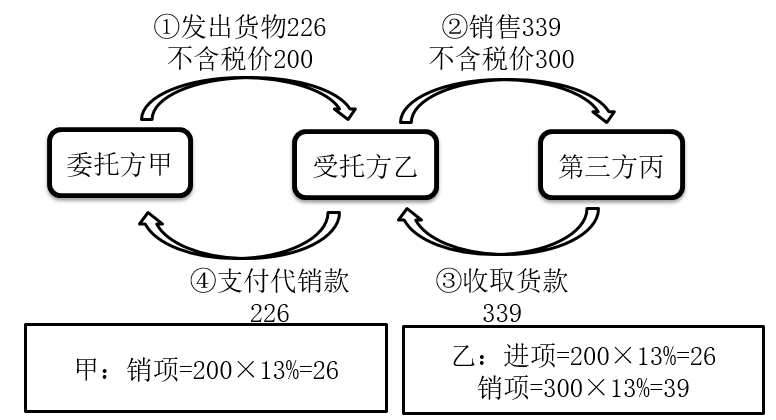

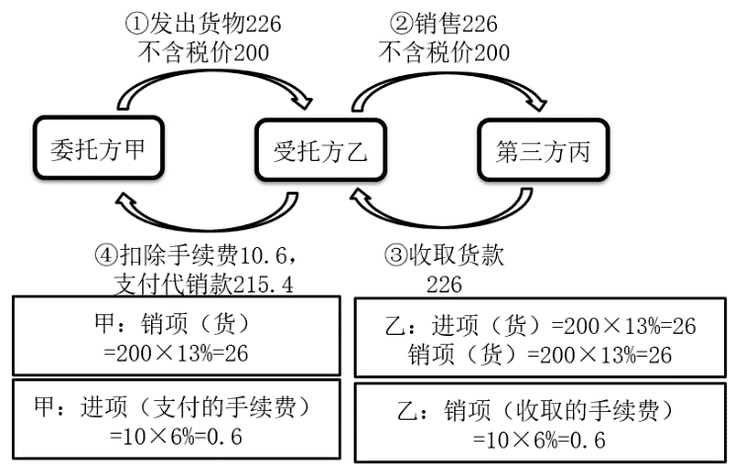

1.将货物交付他人代销(代销中的委托方)。

2.销售代销货物(代销中的受托方)。

【提示】委托代销业务中双方关系:

视同买断

收取手续费

【提示】委托方甲的纳税义务发生时间,为收到代销单位的代销清单或者收到全部或者部分货款的当天;未收到代销清单及货款的,为发出代销货物满180天的当天。

3.设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售,但相关机构设在同一县(市)的除外。

【解释】“用于销售”是指受货机构发生下列两种情形之一的经营行为:(1)向购货方开具发票;(2)向购货方收取货款。

4.将自产、委托加工的货物用于集体福利或个人消费。

5.将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

6.将自产、委托加工或购进的货物分配给股东或投资者。

7.将自产、委托加工或购进的货物无偿赠送给他人。

【提示1】视同销售和抵扣进项问题

|

货物 |

用途 |

增值税处理 |

|

自产或委托加工的货物 |

集体福利、个人消费(“集人”) 投资、分配、无偿赠送(“投分送”) |

视同销售 |

|

外购的货物 |

集体福利、个人消费(“集人”) |

不视同销售,进项不能抵扣 |

|

投资、分配、无偿赠送(“投分送”) |

视同销售 |

【提示2】将自产货物用于办公或经营使用,不属于视同销售。

(二)视同销售服务、无形资产或者不动产

|

项目 |

提供方(转让方) |

接受方 |

例外 |

|

无偿提供服务 |

单位或者个体工商户 |

单位或者个人 |

用于公益事业或者以社会公众为对象的除外(双公) |

|

无偿转让无形资产或者不动产 |

单位或者个人 |

单位或者个人 |

|

|

个人=个体工商户+其他个人(自然人) |

|||

【提示】

1.自然人无偿提供服务不算视同销售,不需要缴纳增值税。

2.纳税人出租不动产,租赁合同中约定免租期的,不属于视同销售服务。

考呀呀

官方微信号

考呀呀APP

在线做题

微信扫一扫

加老师微信,备注领资料,免费领取

微信公众号

学习更多干货

APP下载

扫码下载

学习中心

学习中心

APP下载

APP下载